많은 분들이 관심을 가지셨던 특례보금자리론 신청 접수일자가 공지 되었습니다.

23.1.30(월) 부터 기존의 보금자리론에 일반형 안심전환대출, 적격대출을 통합한

특례보금자리론을 1년간 한시 운영한다고 합니다.

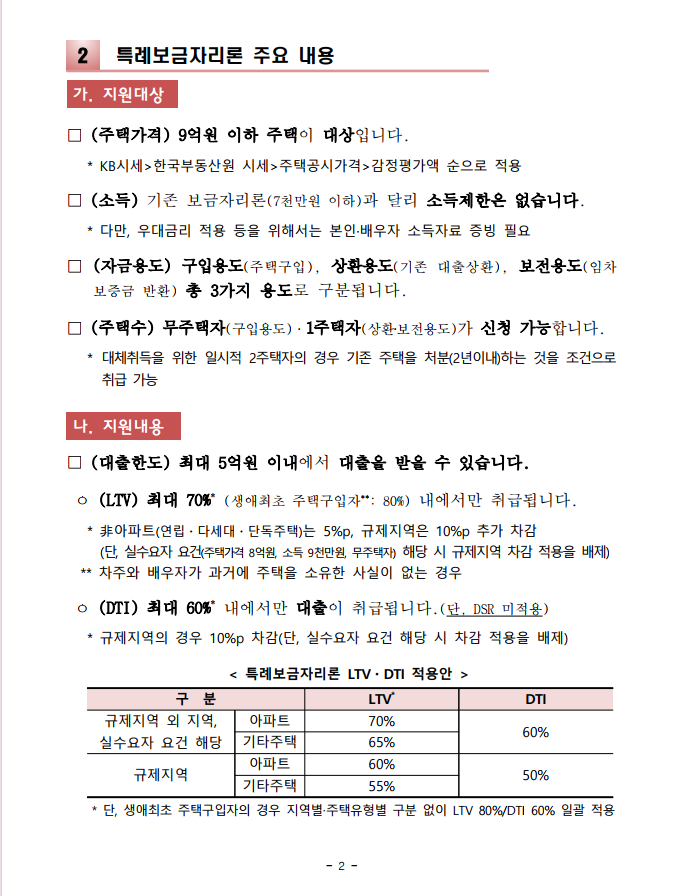

주택가격 9억원 이하

최대 5억원

소득제한 X

금리 4.65%~5.05%

1월30일 출시

1년간 한시 운영

특례보금자리

Q&A

- 한 주택에 대해서 디딤돌 대출과 특례보금자리론 동시에 이용할 수 있나요?

▶가능합니다.

-주택가격(9억원 이하) 판단 기준은 어떻게 되나요?

▶ kb시세->한국부동산원 시세->주택공시가격->감정평가액 순으로 적용

▶ 신축아파트의 경우 분양가액을 적용하지만 분양가액 적용이 적합하지 않은 경우 감정평가액 적용

▶ 연립주택·다세대주택·단독주택은 주택공시가격->감정평가액 순으로 적용하되 차주가 원할 경우

감정 평가액 적용 가능

-오피스텔,기숙사도 가능한가요?

▶아니요, 오피스텔, 생활형숙박시설, 기숙사,노인복지시설 등 주택법상 주택이 아닌 경우

특례보금자리론 이용이 불가합니다.

-담보주택 외 분양권·입주권을 가지고 있는 경우에도 이용 가능한가요?

▶ 분양권·조합원 입주권도 보유주택수에 포함되어 특례보금자리론 이용이 원칙적으로 불가하나,

구입용도에 한해 2년 이내 처분하는 조건으로 이용 가능합니다.

-특례보금자리론 대출 실행 후 추가 주택 매수 가능한가요?

▶ 아니요. 추가 주택을 취득한 경우 확인일로 부터 6개월 이내 추가로 취득한 주택을 처분하거나

대출을 상환해야 하므로 주의가 필요합니다. 해당 기한 내 처분하지 않는 경우 기한이익상실로 처리되고

3년간 보금자리론 이용이 제한 됩니다.

-현재 일을 하지 않아도 이용할 수 있나요?

▶ 건강보험료 또는 국민연금 납부 내역으로 소득을 추정해 심사가 가능합니다.

휴직자는 직전 연간 소득으로 심사하게 됩니다.

-기존 대출잔액 이상으로 대환금액을 신청할 수 있나요?

▶ 상환용도 특례보금자리론은 기존 주택담보대출 잔액이상 대출할 수 없습니다.

기존 주택담보대출 잔액, LTV 70% DTI 60% , 최대 한도 5억원 중 가장 작은 금액까지 대출 가능합니다.

-대출실행 이후 주택가격이 하락하여 우대금리 요건을 만족하는 경우* 우대금리 적용이 가능한가요?

예) 실행시 주택가격 6.5억원 -> 이후 6억원 이하로 하락시

▶ 아니요, 주택가격 적용 판단시점은 대출승인일을 적용합니다.

따라서, 대출실행 이후 주택가격이 6억이하로 하락하여 우대금리 요건에 해당하더라도

우대금리는 적용되지 않습니다.

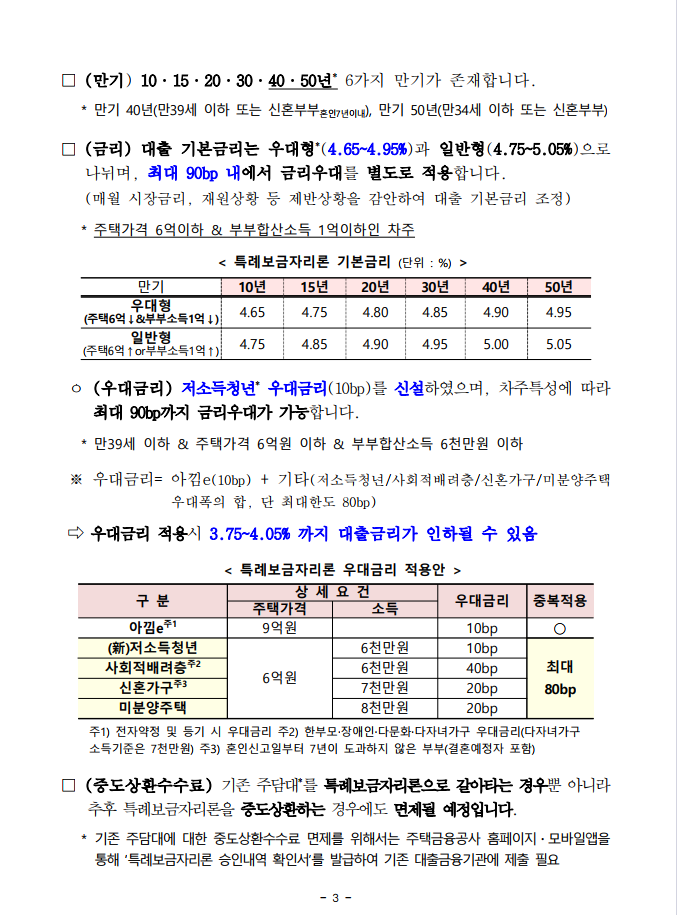

(추가우대금리 최대 0.8%p)

- 배우자가 받은 기존대출도 특례보금라리론으로 상환할 수 있나요?

▶ 법적인 부부 상태를 유지하고 있다면 상환 가능 합니다.